+-

目录

使用技术点: 使用工具: 导入第三方库大家好,我是辣条。

曾经有一个真挚的机会,摆在我面前,但是我没有珍惜,等到失去的时候才后悔莫及,尘世间最痛苦的事莫过于此,如果老天可以再给我一个再来一次机会的话,我会买下那个比特币,哪怕付出所有零花钱,如果非要在这个机会加上一个期限的话,我希望是十年前。

看着这份台词是不是很眼熟,我稍稍改了一下,曾经差一点点点就购买比特币了,肠子都悔青了现在,今天对比特币做一个简单的数据分析。

# 安装对应的第三方库 !pip install pandas !pip install numpy !pip install seaborn !pip install matplotlib !pip install sklearn !pip install tensorflow

使用技术点:

1. 数据处理 - pandas

2. 科学运算 - numpy

3. 数据可视化 - seaborn matplotlib

使用工具:

1. anaconda

2. notebook

3. python3.7版本

导入第三方库

#a|T + enter notebook运行方式

import pandas as pd # 数据处理

import numpy as np # 科学运算

import seaborn as sns # 数据可视化

import matplotlib.pyplot as plt # 数据可视化

import warnings

import warnings

warnings.filterwarnings('ignore')

如遇到导包报错 可以看看是不是自己的第三方库的版本问题

# 设置图表与 线格式

plt.rcParams['figure.figsize'] = (10, 10)

plt.rcParams['lines.linewidth'] = 2

plt.style.use('ggplot')

# 读取数据集

df = pd.read_csv('./DOGE-USD.csv')

df.head() # 查看前5行 Date Open High Low Close Adj Close Volume 0 2014-09-17 0.000293 0.000299 0.000260 0.000268 0.000268 1463600.0 1 2014-09-18 0.000268 0.000325 0.000267 0.000298 0.000298 2215910.0 2 2014-09-19 0.000298 0.000307 0.000275 0.000277 0.000277 883563.0 3 2014-09-20 0.000276 0.000310 0.000267 0.000292 0.000292 993004.0 4 2014-09-21 0.000293 0.000299 0.000284 0.000288 0.000288 539140.0

df.isnull().sum() # 统计缺失值的总和(sum())

Date 0

Open 5

High 5

Low 5

Close 5

Adj Close 5

Volume 5

dtype: int64

df.duplicated().sum() # 查看重复值

0

# 数据类型 分布基本情况

df.info()

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 2591 entries, 0 to 2590

Data columns (total 7 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 Date 2591 non-null object

1 Open 2586 non-null float64

2 High 2586 non-null float64

3 Low 2586 non-null float64

4 Close 2586 non-null float64

5 Adj Close 2586 non-null float64

6 Volume 2586 non-null float64

dtypes: float64(6), object(1)

memory usage: 141.8+ KB

# 转换 Date的类型

df['Date'] = pd.to_datetime(df.Date, dayfirst=True)

# 索引重置 让Date时间格式成为 索引 inplace新建对象

df.set_index('Date', inplace=True)

df Open High Low Close Adj Close Volume Date 2014-09-17 0.000293 0.000299 0.000260 0.000268 0.000268 1.463600e+06 2014-09-18 0.000268 0.000325 0.000267 0.000298 0.000298 2.215910e+06 2014-09-19 0.000298 0.000307 0.000275 0.000277 0.000277 8.835630e+05 2014-09-20 0.000276 0.000310 0.000267 0.000292 0.000292 9.930040e+05 2014-09-21 0.000293 0.000299 0.000284 0.000288 0.000288 5.391400e+05 ... ... ... ... ... ... ... 2021-10-16 0.233881 0.244447 0.233683 0.237292 0.237292 1.541851e+09 2021-10-17 0.237193 0.241973 0.226380 0.237898 0.237898 1.397143e+09 2021-10-18 0.237806 0.271394 0.237488 0.247281 0.247281 5.003366e+09 2021-10-19 NaN NaN NaN NaN NaN NaN 2021-10-20 0.245199 0.246838 0.242384 0.246078 0.246078 1.187871e+09

2591 rows × 6 columns

df = df.asfreq('d') # 按照天数采集数据

df = df.fillna(method='bfill') # 缺失值填充 下一条数据填充

df Open High Low Close Adj Close Volume Date 2014-09-17 0.000293 0.000299 0.000260 0.000268 0.000268 1.463600e+06 2014-09-18 0.000268 0.000325 0.000267 0.000298 0.000298 2.215910e+06 2014-09-19 0.000298 0.000307 0.000275 0.000277 0.000277 8.835630e+05 2014-09-20 0.000276 0.000310 0.000267 0.000292 0.000292 9.930040e+05 2014-09-21 0.000293 0.000299 0.000284 0.000288 0.000288 5.391400e+05 ... ... ... ... ... ... ... 2021-10-16 0.233881 0.244447 0.233683 0.237292 0.237292 1.541851e+09 2021-10-17 0.237193 0.241973 0.226380 0.237898 0.237898 1.397143e+09 2021-10-18 0.237806 0.271394 0.237488 0.247281 0.247281 5.003366e+09 2021-10-19 0.245199 0.246838 0.242384 0.246078 0.246078 1.187871e+09 2021-10-20 0.245199 0.246838 0.242384 0.246078 0.246078 1.187871e+09

2591 rows × 6 columns

In [14]:

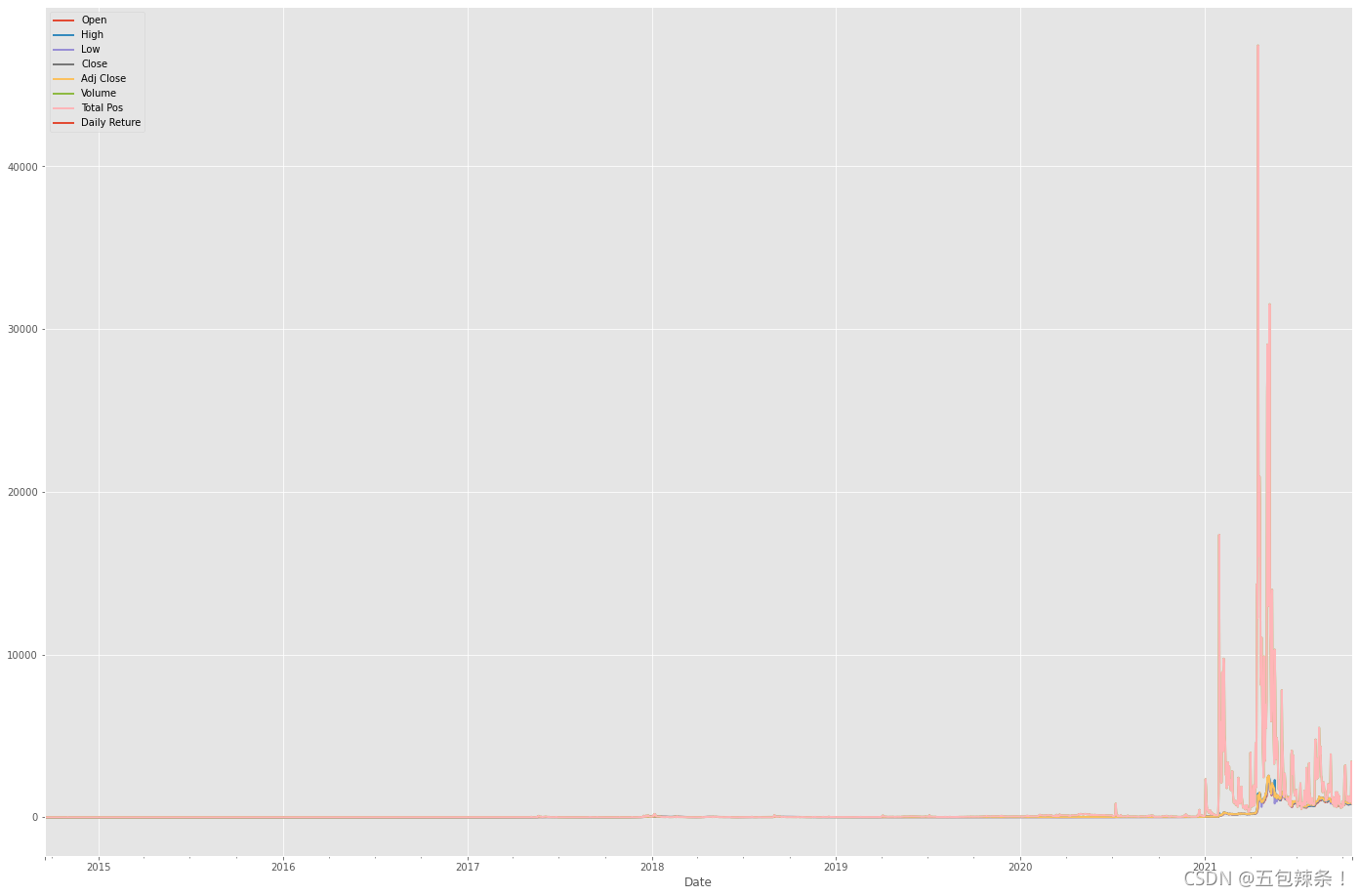

# 开盘价的分布情况 df['Open'].plot(figsize=(12, 8))

结论:从上图可以看出 BTB是在2021年份开始爆发式的增长 在2015 到 2021 一直都是没有较大波动

# 成交情况 df['Volume'].plot(figsize=(12, 8))

# 投资价值 df['Total Pos'] = df.sum(axis=1) df['Total Pos'].plot(figsize=(10, 8))

结论:开盘价高 投资价值搞 比较合适做卖出操作 实现一夜暴富(开玩笑的)

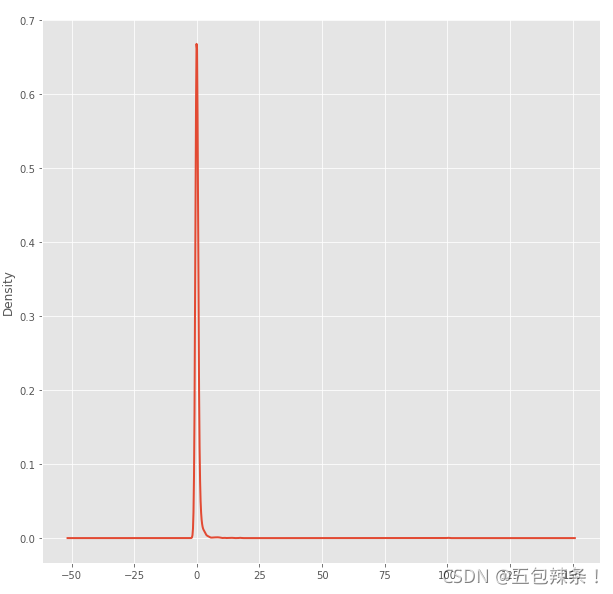

# 当前元素与先前元素的相差百分比 df['Daily Reture'] = df['Total Pos'].pct_change(1) # 日收益率的平均 df['Daily Reture'].mean() df['Daily Reture'].plot(kind='kde')

SR = df['Daily Reture'].mean() / df['Daily Reture'].std() all_plot = df/df.iloc[0] all_plot.plot(figsize=(24, 16))

df.hist(bins=100, figsize=(12, 6))

# 按照年份进行采样 df.resample(rule='A').mean()Open High Low Close Adj Close Volume Total Pos Daily Reture Date 2014-12-31 0.000249 0.000259 0.000240 0.000248 0.000248 8.059213e+05 8.059213e+05 1.028630 2015-12-31 0.000143 0.000147 0.000139 0.000143 0.000143 1.685476e+05 1.685476e+05 0.139461 2016-12-31 0.000235 0.000242 0.000229 0.000235 0.000235 2.564834e+05 2.564834e+05 0.259038 2017-12-31 0.001576 0.001708 0.001468 0.001601 0.001601 1.118996e+07 1.118996e+07 0.225833 2018-12-31 0.004368 0.004577 0.004125 0.004350 0.004350 2.172325e+07 2.172325e+07 0.109586 2019-12-31 0.002564 0.002631 0.002499 0.002563 0.002563 4.463969e+07 4.463969e+07 0.027981 2020-12-31 0.002736 0.002822 0.002660 0.002744 0.002744 1.290465e+08 1.290465e+08 0.052314 2021-12-31 0.200410 0.215775 0.185770 0.201272 0.201272 4.620961e+09 4.620961e+09 0.260782

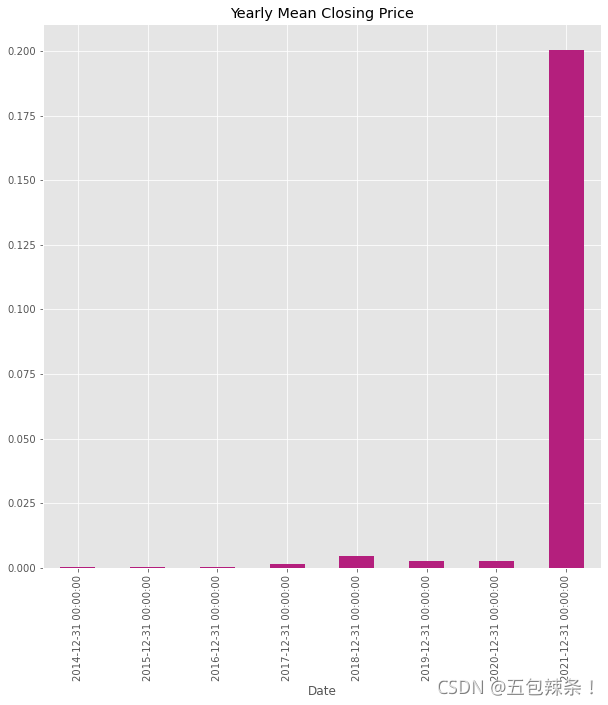

# 年平均收盘价

df['Open'].resample('A').mean().plot.bar(title='Yearly Mean Closing Price', color=['#b41f7d'])

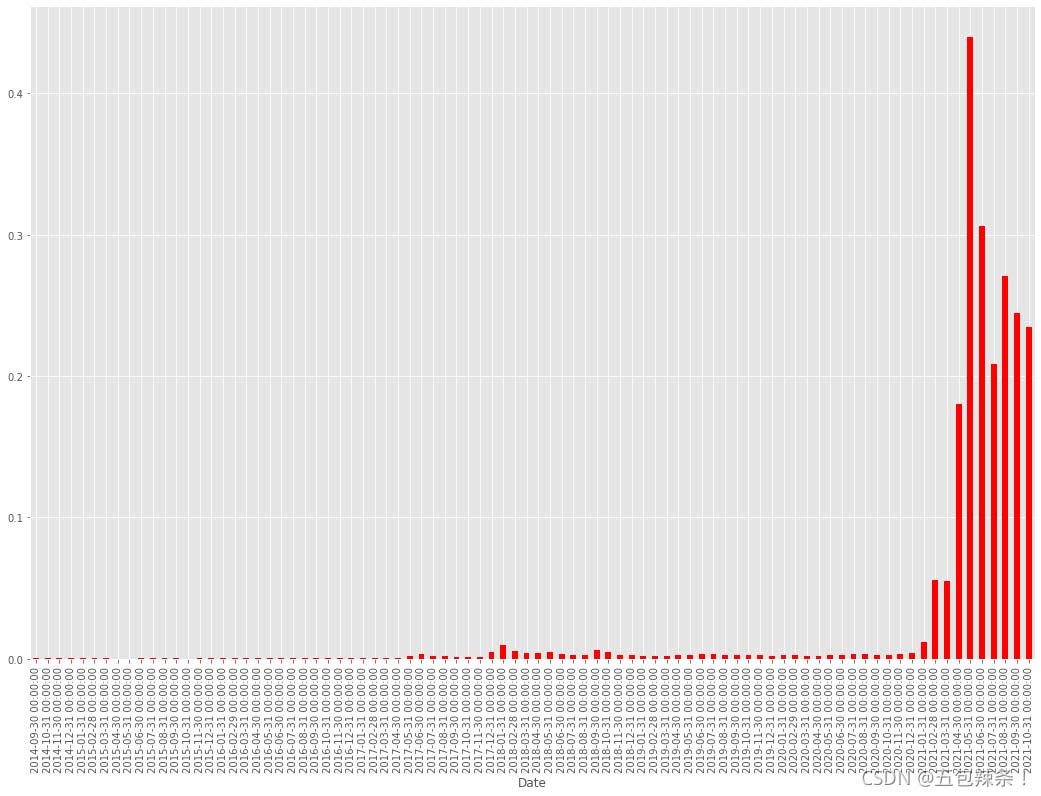

# 月度

df['Open'].resample('M').mean().plot.bar(figsize=(18, 12), color='red')

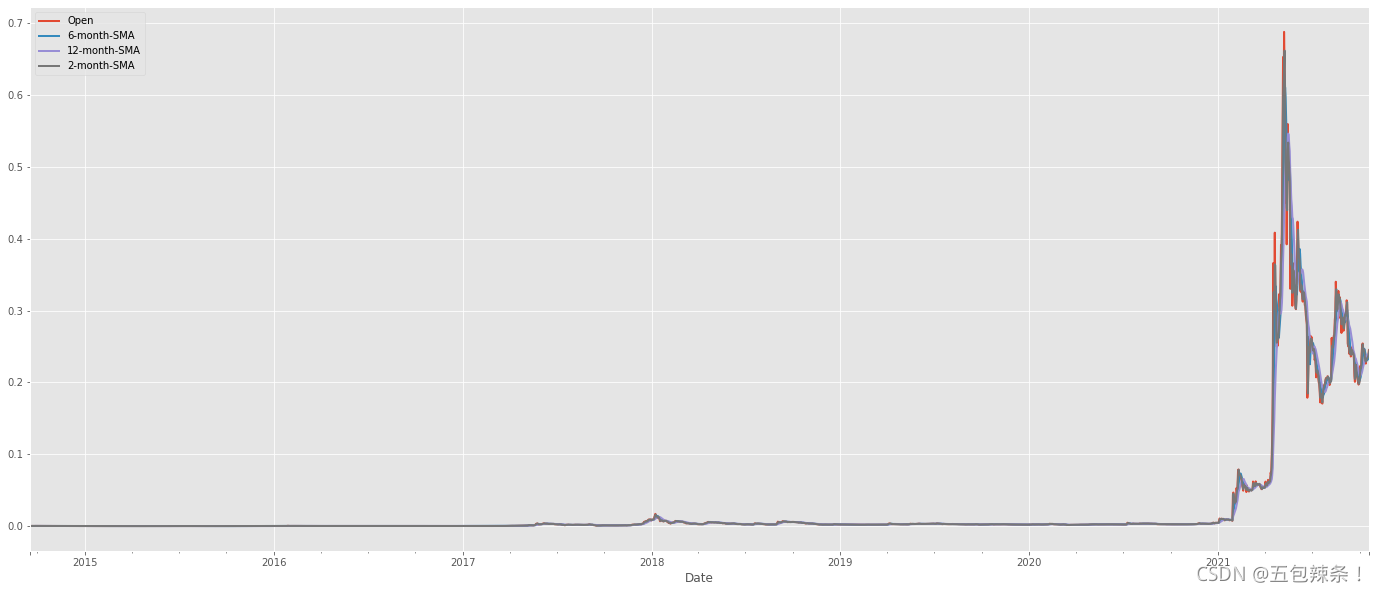

# 分别获取对应时间窗口 6 12 2 均值 df['6-month-SMA'] = df['Open'].rolling(window=6).mean() df['12-month-SMA'] = df['Open'].rolling(window=12).mean() df['2-month-SMA'] = df['Open'].rolling(window=2).mean() df.head(10)Open High Low Close Adj Close Volume Total Pos Daily Reture 6-month-SMA 12-month-SMA 2-month-SMA Date 2014-09-17 0.000293 0.000299 0.000260 0.000268 0.000268 1463600.0 1.463600e+06 NaN NaN NaN NaN 2014-09-18 0.000268 0.000325 0.000267 0.000298 0.000298 2215910.0 2.215910e+06 0.514013 NaN NaN 0.000281 2014-09-19 0.000298 0.000307 0.000275 0.000277 0.000277 883563.0 8.835630e+05 -0.601264 NaN NaN 0.000283 2014-09-20 0.000276 0.000310 0.000267 0.000292 0.000292 993004.0 9.930040e+05 0.123863 NaN NaN 0.000287 2014-09-21 0.000293 0.000299 0.000284 0.000288 0.000288 539140.0 5.391400e+05 -0.457062 NaN NaN 0.000285 2014-09-22 0.000288 0.000301 0.000285 0.000298 0.000298 620222.0 6.202220e+05 0.150391 0.000286 NaN 0.000291 2014-09-23 0.000298 0.000318 0.000295 0.000313 0.000313 739197.0 7.391970e+05 0.191826 0.000287 NaN 0.000293 2014-09-24 0.000314 0.000353 0.000310 0.000348 0.000348 1277840.0 1.277840e+06 0.728687 0.000295 NaN 0.000306 2014-09-25 0.000347 0.000383 0.000332 0.000375 0.000375 2393610.0 2.393610e+06 0.873169 0.000303 NaN 0.000331 2014-09-26 0.000374 0.000467 0.000373 0.000451 0.000451 4722610.0 4.722610e+06 0.973007 0.000319 NaN 0.000361

进行可视化 查看对应分布情况

df[['Open', '6-month-SMA', '12-month-SMA', '2-month-SMA']].plot(figsize=(24, 10))

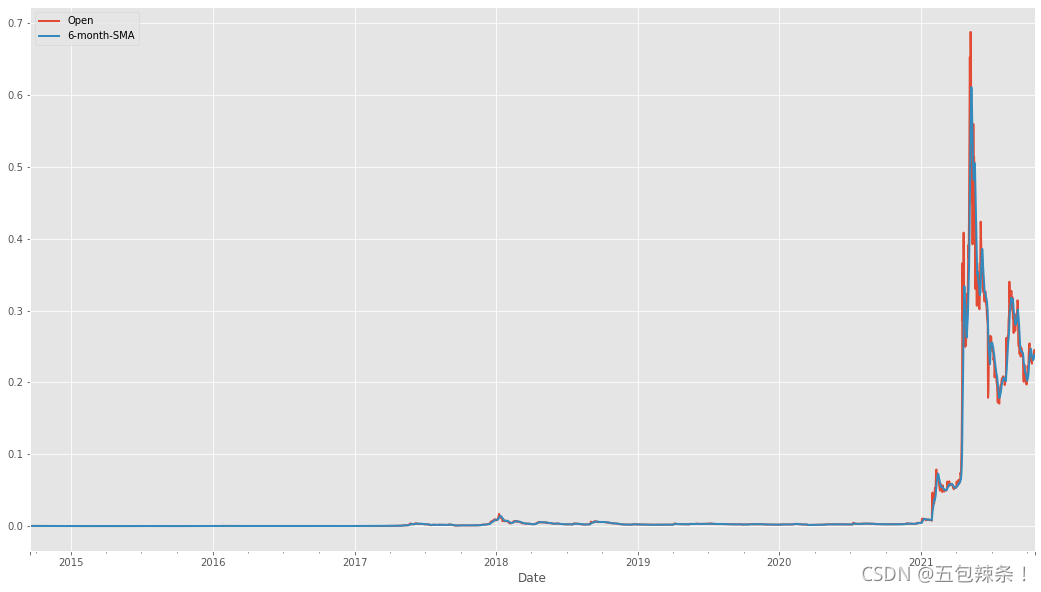

df[["Open","6-month-SMA"]].plot(figsize=(18,10))

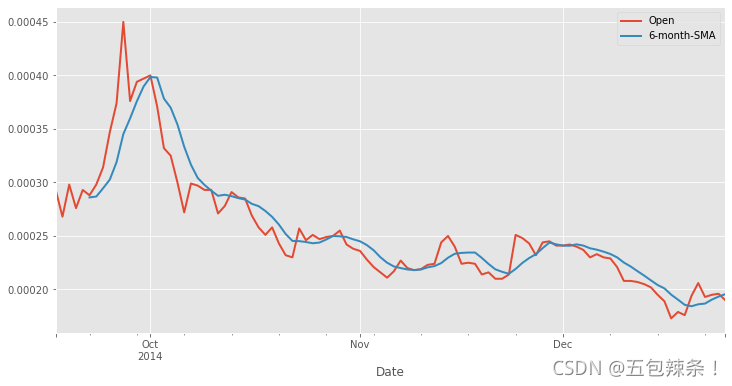

df[['Open','6-month-SMA']].iloc[:100].plot(figsize=(12,6)).autoscale(axis='x',tight=True)

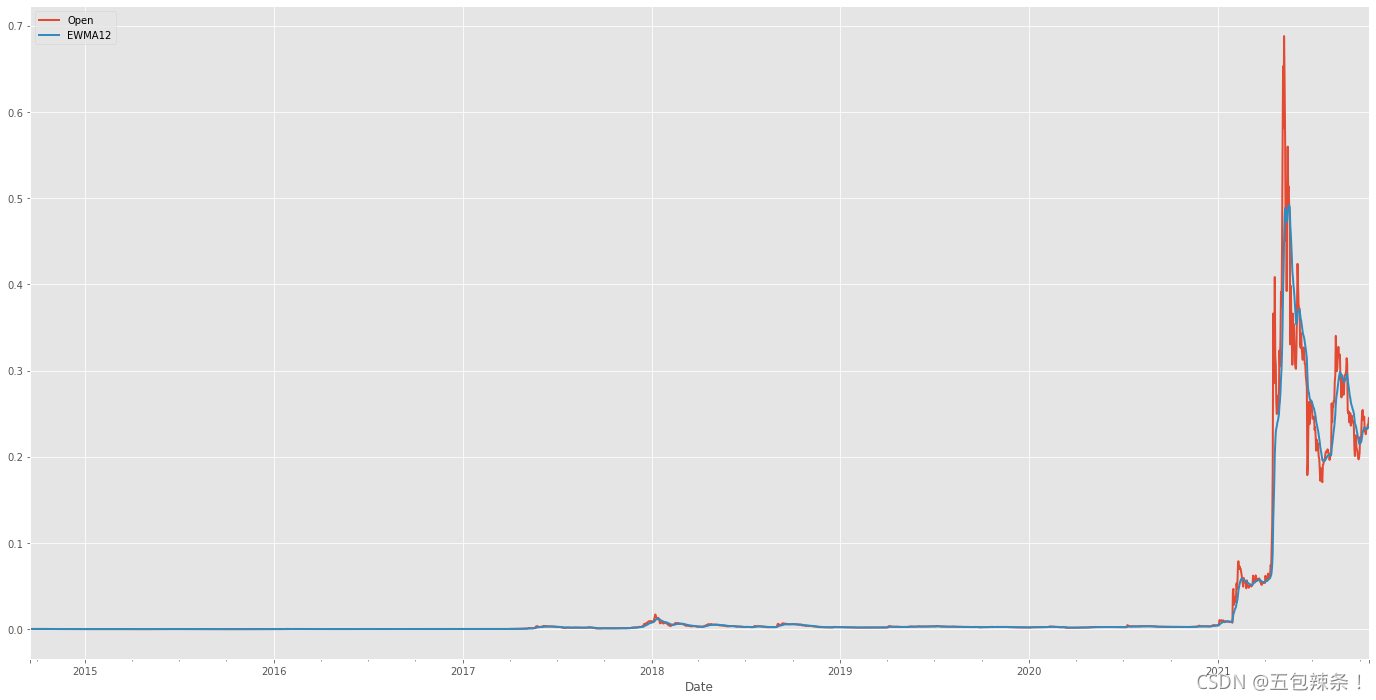

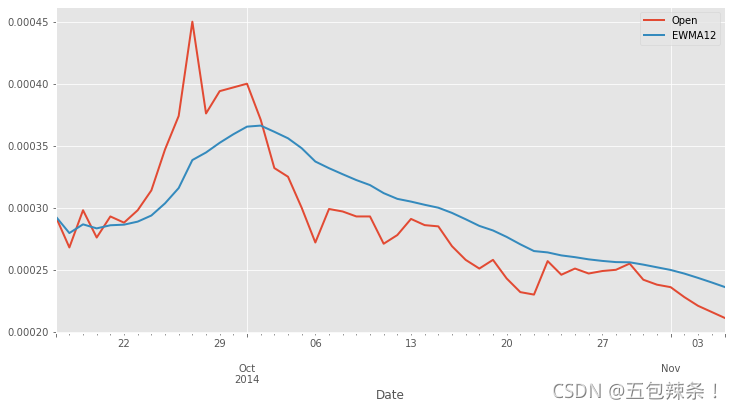

df['EWMA12'] = df['Open'].ewm(span=14,adjust=True).mean() df[['Open','EWMA12']].plot(figsize=(24,12))

df[['Open','EWMA12']].iloc[:50].plot(figsize=(12,6)).autoscale(axis='x',tight=True)

以上就是python数据分析近年比特币价格涨幅趋势分布的详细内容,更多关于python数据分析比特币价格涨幅的资料请关注脚本之家其它相关文章!

您可能感兴趣的文章: pyhton学习与数据挖掘self原理及应用分析 python数据挖掘使用Evidently创建机器学习模型仪表板 python学习与数据挖掘应知应会的十大终端命令 python使用dabl几行代码实现数据处理分析及ML自动化 python优化数据预处理方法Pandas pipe详解 推荐一款高效的python数据框处理工具Sidetable